Pero si bien la experiencia de este fenomenal tránsito nos hace portadores de una expansión mental singular, privilegio que disfruto todos los días, también nos carga con la responsabilidad de dejar escritas las experiencias vividas al solo efecto que queden para el registro. En este cometido me voy a detener en una: como era y funcionaba aquel viejo banco oficial que supimos tener y como es y funciona hoy este banco privado, que se traviste de público, siempre hablando desde la perspectiva de un sufrido usuario.

JUBILADOS DE AYER

Empezaré con una anécdota: hace 50 años, cuando todo se gestionaba y registraba en papel y no existía ni las aplicaciones ni el home banking; cuando las cuentas se pagaban y cobraban con plata o con cheques, y no había tarjetas, ir al banco era el mortificante despertar de todos los días, de todas las personas que tuvieran cualquier actividad mensurable en pesos, desde el comercio y la industria, pasando por los asalariados y los jubilados, y como si esto fuera poco, era el lugar de pago de todos los impuestos y tasas de cualquier tipo y color. Entrar al banco y averiguar entre el gentío cual era la cola que debíamos hacer para concretar nuestro propósito era lo primero, encolumnarse en la fila y después quedarse horas esperando llegar a la ventanilla, rezando para que no nos faltase un papel y/o formulario, y por supuesto, si era un cheque, que tuviera fondos.

En una de esas veces, viendo la larguísima cola de jubilados, que salía del banco y daba la vuelta a la manzana, le dije indignado al gerente (en esa época, como buen pueblo chico, todos nos conocíamos) que, porque no implementaba algún sistema más humano, para no someter a los gerontes al martirio de la cola. El se rio y me contestó: “mirá, si venís a las 11 en vez de a las 7, la ventanilla de los jubilados estará vacía, y ellos lo saben, pero igual se apilan dos horas antes que abra la sucursal, porque para ellos el venir a cobrar sus haberes es un evento social para el que se preparan desde el día anterior, fijate que la mayoría de las jubiladas tienen hecha la permanente (en ese entonces se usaba), porque se acicalan para el día de cobro, como para un quince.

La verdad es que quede sorprendido por la explicación y siempre que le recuerdo, pienso que debe haber tenido razón.

HOY TODO CAMBIÓ, TENEMOS EL HOME BANKING, PERO…

A la vuelta del tiempo me encuentro que el jubilado soy yo, y que tengo una tarjeta para el cajero, pero…antes de seguir, hay que ponerse en autos:

UN POCO DE HISTORIA

El Banco de Entre Ríos fue vendido a la usura internacional en 1995; el que ordenó la venta fue el Carlos Saúl y el ejecutor fue un muy joven militante peronista (en aquellos años) sin otro mérito que ser el ‘ahijado de la vida’ de Héctor Magneto. Con solo 28 años, Rogelio Frigerio, entonces sin barba ni matizador, demostrando una absoluta falta de escrúpulos, que sigue ratificando hoy, y esto no lo dice el escriba, en DIARIO JUNIO dos notas de estos días, una del Dr. Rubén Pagliotto, reconocido abogado radical, y otra de Claudio Gastaldi, el director de este medio, dan cuenta de lo afirmado. Volviendo al tema: con semejantes padrinos, Rogelio Frigerio, el nieto peronista, fue uno de los secretarios de Estado más jóvenes de la historia argentina; y el establishment financiero, que necesitaba alguien con su ´perfil, le dio una chequera con 1.400 millones de dólares (+o-) para que ‘convenciera’ a los gobernadores que les entregaran los bancos oficiales de las provincias a los usureros. Cosa que todos hicieron alborozados porque la banca oficial provincial había sido asaltada por (influencers políticos le diríamos hoy) que se habían hecho otorgar créditos a mansalva, y que no pensaban pagar nunca dichas deudas y vieron (y lograron) la privatización como la oportunidad de pasarles sus deudas a Juan Pueblo, el Estado provincial, cosa que hicieron cuando el gobierno de entonces, gobernaba Jorge Busti, aceptó hacerse cargo del ‘muerto’.

Hasta ese entonces el banco no solo era el lugar donde poner y sacar la plata del Estado, sino también un instrumento de promoción financiera que se destinaba a promocionar y/o auxiliar actividades o sectores que necesitasen apoyo, pero hoy…, hoy todo ha cambiado, para que sea comprensible les voy a contar mi experiencia como jubilado:

JUBILADOS DE HOY

Como jubilado puedo dar fe de lo que les voy a contar porque lo viví en carne propia. Se supone que el home banking es un auxiliar para la comodidad del usuario y la celeridad en las operaciones bancarias

Se supone.

Pero veamos cómo funciona el HB del Bersa en la actualidad.

1- El otro día intenté acceder al HB del BERSA, para transferir unos pesos, y luego de borrar quinticientas agresivos carteles que me ofrecían seguros y otros servicios ¡hasta para mi perro!

Me apareció una pantalla en la que me informaron que debía ratificar datos, y que para eso tendría que bajar una aplicación en el celular, Cuando intenté bajar la aplicación, la ruedita de descarga se puso a dar vueltas…, vueltas…, y … vueltas, por todo el tiempo (mucho) que tuve la paciencia de esperarla, finalmente cuando resignado apreté otro botón, un nuevo cartel me avisó que me enviaban un número a mi celular para concretar la operación. Tomé el celular y esperé…esperé…esperé, hasta que también me cansé de esperar y finalmente NO puede efectuar la transferencia que necesitaba hacer. Entonces, previo explicar al destinatario del pago que me demoraría por lo menos 24 horas, decidí concurrir al otro día, a la sucursal más cercana, que queda exactamente a 12 km. de casa; lo hice temprano por aquello de las colas y la espera, y una vez en destino, pedí explicaciones al funcionario que me atendió, quien amablemente me informó que efectivamente el Bersa tiene dificultades con el software del HB desde hace meses y que el sistema funciona mal. Entonces le comenté al empleado: “Pero esto se soluciona en un periquete (perdón por la obsoleta palabra, recuerden: DNI de 7 cifras) y este software es tan común que está disponible en Amazon, Ali baba o ML por monedas, e incluso, sospecho que hasta en el kiosco de la esquina, ¿Por qué el banco no lo hace y arregla el problema?” El empleado sonrió con un rictus irónico, pero nada me dijo. Entonces fui al cajero de la sucursal, y luego da un par de intentos fallidos pude hacer la transferencia.

2- Volví a casa, pensando en el tema y llegue a la siguiente conclusión que quiero compartir con ustedes:

El Bersa deliberadamente hace funcionar mal la aplicación porque de esa forma retiene (jinetea) la plata de sus clientes y puede prestar ese dinero (mi dinero, nuestro dinero), a los usuales intereses usurarios que aplica; cuantificando:

Supongamos que el Bersa tiene 200.000[i] cuentas entre cuentas sueldo, jubilaciones, pensiones, cuentas empresa y de particulares, y que a sus 200.000 clientes les ‘jinetea’ $ 100.000, – a cada uno, por un día, por mes (sigo haciendo estimaciones prudentes), o sea el banco retiene forzadamente $ 20.000.000.000.- veinte mil millones de pesos, por un día a sus clientes, y se los presta, por ejemplo, a los jubilados, con los intereses que ofrece en su página web, algo inhumano, porque el 85% de los pasivos cobran haberes debajo de la línea de pobreza y si desesperados toman estos créditos se ponen voluntariamente un salvavidas de plomo en el cuello.

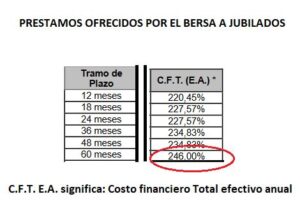

Para demostrar lo afirmado veamos lo que ofrece el BERSA a los pasivos.

Si, leyó bien, el 246 % anual ¿entiende ahora porque le digo que Frigerio le vendió nuestro banco a la usura?

Entonces en un día el Bersa le gana a nuestra plata, ilegalmente retenida el 246/365 x $ 20.000.000.000.- $ 134.794.720.- 134 millones setecientos noventa y cuatro mil setecientos veinte pesos. Pero no se necesita ser experto en finanzas para saber que en la realidad, estos hechos significan mucho más que un día de retención indebida de fondos y por ende no cientos sino miles de millones de pesos obtenidos con este método.

SUPERUSURA: El Bersa presta a los jubilados al costo inflacionario más ¡¡EL 100%!!

Los usureros, que finalmente tomaron el control de la civilización actual, han instalado la era de la superusura, avanzado en dos milenos desde la expulsión a latigazos del Templo por parte de Jesús de Nazareth, pasando luego por corregirle la plana al mismísimo mesías de los cristianos quién, según la doctrina solo escribió una oración: el Padre Nuestro, que en su versión original rogaba al altísimo: “perdona nuestras deudas como nosotros perdonamos a nuestros deudores” pero los ‘financistas´ del siglo XX (de algún modo hay que llamarlos), evidentemente infiltrados en lo más alto de la estructura de la iglesia, lograron algo impensable, nada más y nada menos corregir la ‘palabra de dios’ y cambiaron el Padre Nuestro para que sus actividades dejaran de estar reguladas por la palabra divina y hoy el Padre Nuestro reza: “perdona nuestras ofensas como nosotros perdonamos a quienes nos ofenden”. Para finalmente permitirse pasarse por las tarlipes la Constitución Nacional, que en su Artículo 21 reza: “Derecho a la Propiedad Privada. 3. Tanto la usura como cualquier otra forma de explotación del hombre por el hombre, deben ser prohibidas por la ley.”

Los muchachos del BERSA celebran hoy la consagración definitiva del poder absoluto de los usureros, aplicando a los sectores más vulnerables de los que perciben retribuciones del estado: los jubilados y pensionados, esta tasa de interés brutal, para la que ya no alcanza el término usura, y desde nuestra modesta columna proponemos calificar como superusura.

Y estamos suponiendo que solo ‘le jinetea’ por un día la plata a sus clientes, pero todos sabemos que no es solo un día, son muchos más. O sea que lo que gana, haciendo funcionar deliberadamente mal su Home Banking, son muchos miles de millones de pesos al año. Y puede hacerlo por el inconmensurable poder que tienen los usureros propietarios del BERSA, y por la falta de acción correctiva de la autoridad monetaria, que como todos sabemos está muy entretenida tratando de frenan las corridas del dólar.

Y ellos saben que son usureros, son tan culposos que se ocultan, si se guglea preguntando quien es el propietario del BERSA, la respuesta online es: “el Banco de San Juan”, o sea nadie. Si uno pregunta quién es el dueño del Banco de San Juan, la respuesta es “el grupo Petersen” o sea sigue siendo nadie. Si uno guglea de quien es el ‘Grupo Petersen’ le aparece la familia Eskenazi. Quienes a todas luces no son sus verdaderos dueños sino simples prestanombres. Y por ahora dejamos el tema aquí, porque suponemos que quienes han llegado hasta esta línea deben estar agotados. Gracias por su atención.

[i] En total, entre pensiones y jubilaciones en nuestro país son 9.000.000 de beneficiarios cuyos haberes se acreditan en cuentas bancarias, de ese total a Entre Ríos, sacando la proporcionalidad por sus habitantes, le corresponde el 2,75 %, o sea 249.000 cuentas, supongamos que como el BERSA es el ‘banco oficial’ recibe la mitad de ellas, pero a su vez suma de los empleados públicos, jubilados provinciales, comercio e industria local etc., por esto y porque es irrelevante si son algunos más o algunos menos, para simplificar el análisis, redondeamos en 200.000.

{kind=link}

Silvia

Faltó decir que los Esquenazi son socios amigos de los K,dueños de Banco Sta Cruz,San Juan,Macro,y varios más. Todos los Ks son culpables también

Carina

Hacen lo que a ellos les conviene a mamá, la nieta le robó sus tarjetas, hizo con ellas lo que quiso. Se cobraba el sueldo, se fue de vacaciones .! Etc y más😡la cuestión es que mama tiene deudas solamente y el banco se lavó las manos

Ciudadano

El problema de su mamá es tener una nieta ladrona. No el Banco.

Alberto p ojeda

Yo fui uno de los 330 w

Empleados echados y que le costó a la provincia un total de 500 millones de dólares, por qué la indemnización. Fue pagada por la provincia no por los hp del versa

SANTIAGO FELIX SAIDEL

No se me ocurre discutir el tema. Solo referencias q tengo cuentas y tarjetas de crédito en el Banco desde la época q era Banco Coop del Este, y desde entonces con sus cambios de nombres y gestores seguí con mis cuentas. Reconozco q desde q es el Banco, o Nuevo Banco de Entre Ríos, jamás tuve problemas distintos q en otros bancos y una actitud del personal sobresaliente. Tal vez la culpa de la tasa de interés de referencia no es x la usura internacional, tal vez es el exceso de inflación y el desastroso desarrollo de la política económica kirchnerista, y parte machista q llevó a las tasas a valores tan altos. Es cierto q es un disparate. No se queje al banco ni a Eskenazi, hagaló los dirigentes políticos q viven una realidad distinta q el pueblo. Vaya, vote a quienes gastan más de lo q recaudan y échele la culpa al banco. El Bersa, igual q el Santa Fe, misma empresa, no son mejores ni peores q la mayoría de la banca. Y no son más baratos ni caros en sus tasas, q las referencia el Banco Central. De igual modo hoy los créditos son para el Estado, no para Ud. Ellos pagan los créditos con la suya y Ud se queja. Dicho todo con respeto

JULIO FARIA

Absolutamente cierto….dicen…son medidas de seguridad…mire la camara, sonria…guiñe el ojo ixquierdo…luego el derecho…al final..imposible..

Y si vas directo al sistema..no te deja avanzar…

PERO DESDE EL CAJERO AUTOMATICO SI PODES…JA vivo a 25 kmts del banco…son fueron y seran….un desastre…!!!

Sole

Exelente! Muchas info . gracias gracias gracias

Rusito

FRIGERÍO BASURA HUMANA, ESPERO NO LO VOTEN Y NO GANE, SI ESO SUCEDE SERA UN DESASTRE PARA ENTRE RIOS Y SUS MUNICIPIOS, NADA BUENO SE PUEDE ESPERAR DE SEMEJANTE DIABLO, SIN DIGNIDAD ALGUNA. HACE OCHO AÑOS MILES DE ENTRERRIANOS LE DIERON EL VOTO A UN IGNORANTE COMO ES ALFREDO DEANGELIS. PREGUNTO QUE HA HECHO QUE NO SEA COBRAR SU DIETA. PENSEMOS Y SOBRETODO EN CONCORDIA, DÓNDE LOS QUE SE DICEN «RADICALES», Y NO LO SON, DEJEN DE ENGAÑARSE Y MENTIR A LA CIUDADANIA, CON BASURA COMO ES FRIGIREDO. SOLO ESTAN HACIENDO DAÑO Y SIGUIENDO SUS INTERESES PERSONALES CON ESTE UNITARIO COBARDE, HIPOCRITA Y TRAIDOR, QUÉ HASTA LA CARRIO YA ANUNCIO, LOS VAN A TRAICIONAR. PENDEJADA DE ABOGADOS QUE DE DECIRSE RADICALES HOY SON ALFOMBRA DEL RESAGO CONSERVADOR.

HUGO

La culpa la tiene Hipólito Irigoyen!!

Espero los Entrerrianos no voten a este crapula, este es solo uno de los tantos negocios que tiene este impresentable de Frigerio.

Espero no voten a Frigerio los entrerrianos, no ayuden a undir mas al pais, estos crapulas solo atienden sus negocios.